Балансовый отчет — это важный финансовый отчет, который дает представление о финансовом положении компании на определенный момент времени. Это ключевой инструмент для инвесторов, кредиторов и других заинтересованных сторон, позволяющий оценить финансовое состояние и стабильность компании. Баланс состоит из трех основных компонентов: активов, обязательств и собственного капитала. Активы представляют собой то, чем владеет компания, обязательства представляют собой то, что компания должна, а капитал представляет собой разницу между ними. Анализируя баланс, заинтересованные стороны могут определить ликвидность, платежеспособность и общие финансовые показатели компании.

Понимание компонентов балансового отчета

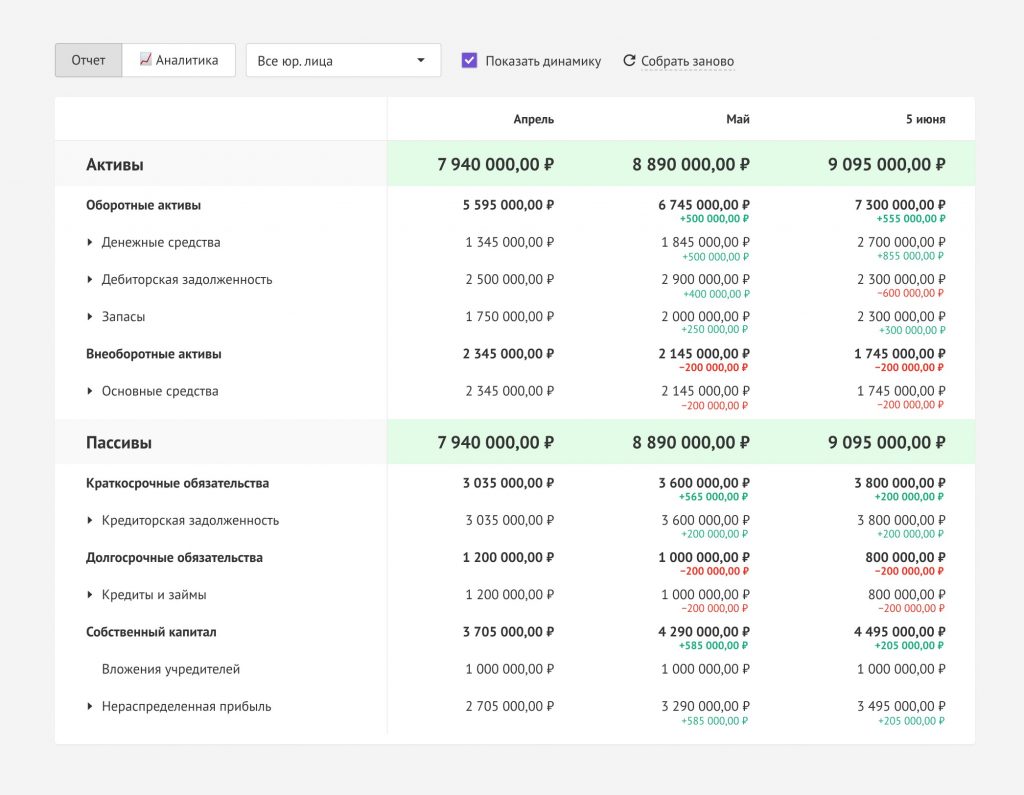

Активы делятся на оборотные активы и внеоборотные активы. Оборотные активы — это активы, которые, как ожидается, будут конвертированы в денежные средства в течение одного года, такие как денежные средства, дебиторская задолженность и запасы. Внеоборотные активы – это активы, которые, как ожидается, принесут экономические выгоды в течение более одного года, например, основные средства. Обязательства также делятся на текущие обязательства и долгосрочные обязательства. Текущие обязательства — это обязательства, срок погашения которых наступает в течение одного года, например, кредиторская задолженность и краткосрочная задолженность. Долгосрочные обязательства — это обязательства, срок погашения которых наступает через один год, например, долгосрочная задолженность.

Использование балансового отчета для принятия обоснованных решений

Анализируя balance sheet, заинтересованные стороны могут принимать обоснованные решения о финансовом состоянии и эффективности компании. Например, инвесторы могут использовать балансовый отчет для оценки способности компании погасить свои долги и обеспечить прибыль акционерам. Кредиторы могут использовать балансовый отчет для оценки кредитоспособности компании и принятия решения о предоставлении кредита. Руководство может использовать балансовый отчет для определения сильных и слабых сторон финансового положения компании и принятия стратегических решений для повышения производительности.

Интерпретация финансовых коэффициентов из балансового отчета

Финансовые коэффициенты могут быть рассчитаны с использованием данных балансового отчета, чтобы обеспечить дальнейшее понимание финансовых показателей компании. Например, коэффициент текущей ликвидности, который рассчитывается путем деления текущих активов на текущие обязательства, измеряет способность компании покрыть свои краткосрочные обязательства. Высокий коэффициент текущей ликвидности указывает на то, что компания имеет достаточную ликвидность для выполнения своих краткосрочных обязательств, тогда как низкий коэффициент текущей ликвидности может указывать на финансовые затруднения. Другие важные финансовые коэффициенты, которые можно вывести из баланса, включают соотношение долга к собственному капиталу, рентабельность собственного капитала и коэффициент оборачиваемости активов.

Использование баланса для стратегического планирования

Помимо оценки финансового состояния, балансовый отчет также можно использовать в целях стратегического планирования. Анализируя тенденции в активах, обязательствах и собственном капитале с течением времени, руководство может определить области роста или потенциальные риски. Например, если текущие активы компании увеличиваются, а текущие обязательства остаются стабильными, это может указывать на улучшение ликвидности и потенциала для расширения. С другой стороны, значительный рост долгосрочной задолженности без соответствующего увеличения активов может сигнализировать о финансовой напряженности и необходимости принятия мер по сокращению расходов. Регулярно просматривая баланс, компании могут принимать обоснованные решения для достижения долгосрочного успеха.

Сравнение балансов для оценки эффективности

Еще одно ценное применение баланса — сравнение нескольких балансов за разные периоды для оценки эффективности. Проводя анализ тенденций, заинтересованные стороны могут отслеживать изменения ключевых финансовых показателей и оценивать эффективность управленческих решений. Например, последовательное увеличение собственного капитала с течением времени может указывать на высокую прибыльность и эффективное управление капиталом. И наоборот, снижение активов или увеличение обязательств без соответствующего роста доходов может сигнализировать об операционной неэффективности или финансовых проблемах. Сравнивая балансы, заинтересованные стороны могут получить представление о финансовой траектории компании и при необходимости внести коррективы.

Обеспечение точности и прозрачности финансовой отчетности

Компаниям крайне важно поддерживать точную и прозрачную финансовую отчетность, чтобы завоевать доверие заинтересованных сторон и соблюдать нормативные требования. Балансовый отчет играет решающую роль в этом процессе, предоставляя четкий и всесторонний обзор финансового положения компании. Компании должны гарантировать, что информация, представленная в балансе, является точной, актуальной и соответствует стандартам бухгалтерского учета. Поддерживая честность в финансовой отчетности, компании могут повысить доверие инвесторов, кредиторов и других заинтересованных сторон, что приведет к укреплению отношений и повышению уверенности в финансовой стабильности и эффективности компании.

Балансовый отчет является важным финансовым отчетом, который предоставляет ценную информацию о финансовом положении компании. Анализируя компоненты баланса, заинтересованные стороны могут оценить ликвидность, платежеспособность и общие финансовые показатели компании. Финансовые коэффициенты, полученные на основе балансового отчета, могут еще больше улучшить анализ и дать представление о финансовом состоянии компании. В целом баланс является важным инструментом для принятия обоснованных решений и оценки финансовой устойчивости компании.